MQ会計の全体像:企業方程式と要素法で読み解く利益構造

MQ会計とは?通常の会計との違いとビジネスでの活かし方

1. MQ会計とは?

MQ会計とは、西順一郎氏が提唱する経営分析の手法であり、特に利益構造の理解を深めるための会計手法です。MQは、売上総利益(粗利益)を表します。この考え方は、企業の収益性を高めるために非常に有効です。

2. 通常の会計との違い

一般的な財務会計では、売上高・売上原価・固定費・変動費・利益などの指標をもとに決算を行います。一方で、MQ会計では以下のような特徴があります。

付加価値(MQ)の重要性

通常の会計では、売上総利益や営業利益を重視しますが、MQ会計では「売上総利益(MQ)」を経営の中心とします。

- MQ = 売上 – 変動費 で計算され、企業の成長や利益拡大のための基礎指標となります。

固定費と変動費の明確な区分

MQ会計では、コストを固定費と変動費に厳格に分けることで、経営判断の指針を明確にします。

- 例えば、変動費の管理によってMQを向上させ、固定費のコントロールによって収益を最適化することが可能になります。

意思決定に直結するシンプルな計算方法

MQ会計は、経営者や現場のリーダーが素早く判断できるようにシンプルに設計されています。

- 複雑な財務会計に比べ、短期間で学び、活用しやすいのも特徴です。

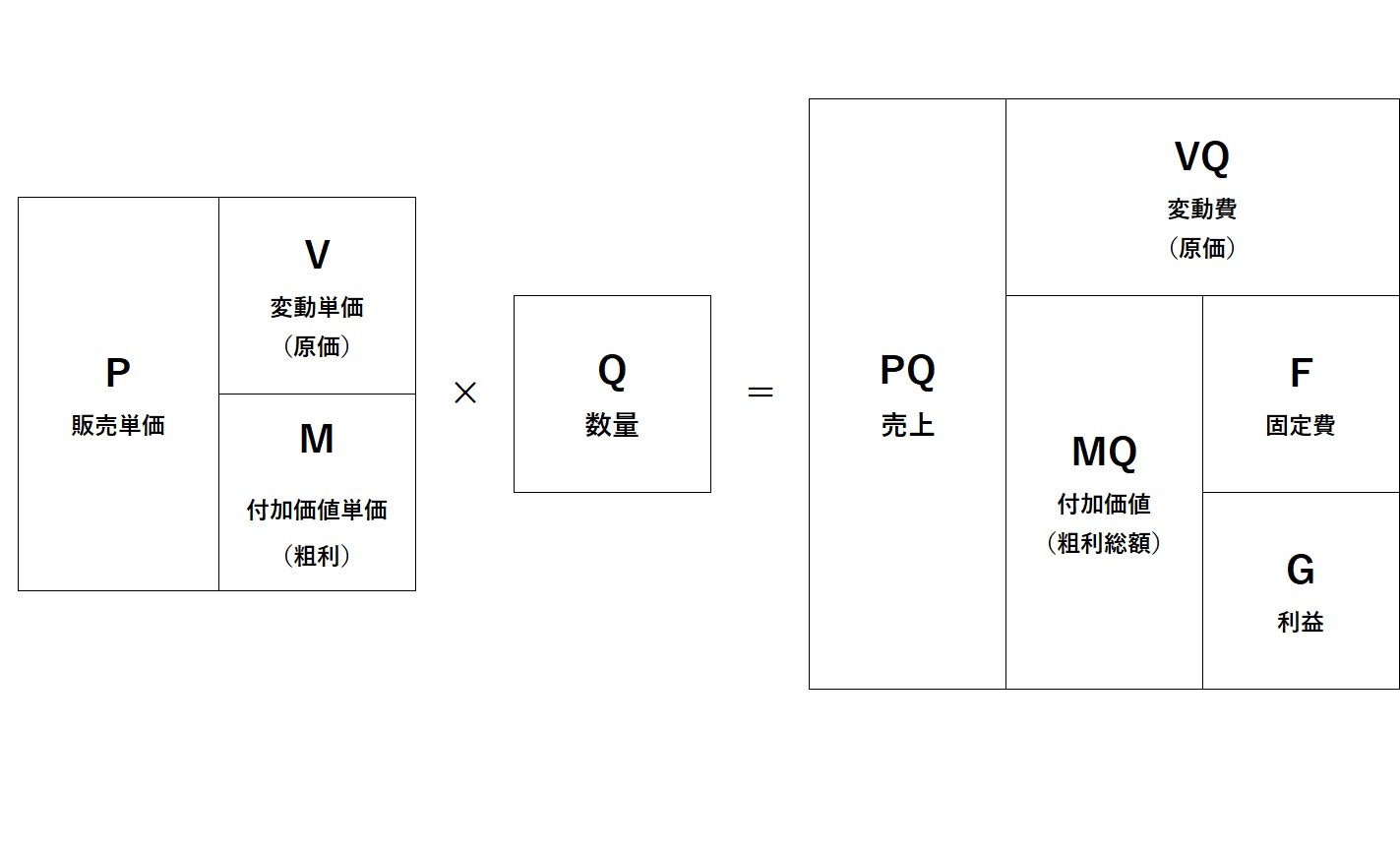

3. P,V,Q,F,Gの要素法とは?

MQ会計では、利益を構成する主要な5つの要素として P(売価)、V(変動費)、Q(数量)、F(固定費)、G(利益) を重視します。

- P(Price/売価):販売価格をどのように設定するかが利益に直結する。

- V(Variable cost/変動費):仕入れコストや製造コストの管理がMQ向上に影響を与える。

- Q(Quantity/販売数量):販売量の増加が直接MQに影響する。

- F(Fixed cost/固定費):適正な固定費の管理が利益を確保する鍵となる。

- G(Gain/利益):P,V,Qのバランスを最適化することで、G(利益)を最大限に獲得することが重要。

4. 企業方程式とMQの関係

MQ会計では、利益をシンプルな数式で考え、経営の意思決定をサポートします。以下のような基本方程式が使われます。

- PQ = VQ + F + G(企業方程式)

- 売上高(PQ)から変動費総額(VQ)と固定費(F)を引いたものが利益(G)となる。

- PQ – VQ – F = G

- 企業方程式の変形によって利益(G)の算出が可能。

- P – V = M(マージン、付加価値)

- P(販売価格)からV(変動費)を引いたものがM(マージン)となる。

- M × Q = MQ(粗利総額)

- M(1個あたりの粗利益)にQ(販売数量)を掛けるとMQ(粗利総額)になる。

- PQ – VQ = MQ

- 総売上(PQ)から変動費総額(VQ)を引いたものがMQとなる。

- MQ – F = G(営業利益)

- MQからF(固定費)を引いたものが最終的な営業利益となる。

この企業方程式を活用することで、利益を最大化するための具体的な戦略が立てやすくなります。

5. MQ会計をビジネスで活かす方法

(1) 価格戦略の最適化

MQを理解することで、価格設定が利益にどのように影響するかを明確に把握できます。価格変更がMQに与える影響を考慮しながら、利益を最大化する戦略を立てることが可能になります。

(2) 利益率の向上

MQを高めるためには、変動費の見直しや付加価値の向上が重要です。例えば、仕入れコストの削減や生産効率の改善によって、より高い限界利益を確保できます。

(3) 固定費のコントロール

固定費が大きくなりすぎると、MQが向上しても利益が残りにくくなります。適切な固定費の管理を行いながら、MQの最大化を目指すことで、安定した経営が可能になります。

(4) 事業拡大の意思決定

新規事業の展開や設備投資を検討する際、MQを基準に判断することで、長期的に利益を確保できる事業戦略を立てることができます。

6. まとめ

MQ会計は、単なる財務管理手法ではなく、経営の意思決定に直結する実践的なツールです。P,V,Q,F,Gの要素法と企業方程式を活用することで、売上やコストの管理だけでなく、利益を生み出す構造を理解し、企業の成長を加速させることができます。次回は、MGを通じて学ぶ「利益の本質」について解説します!